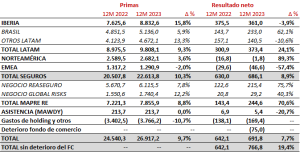

En 2023, Mapfre obtuvo en Latinoamérica (Latam) un resultado neto de 373 millones de euros. Así, la región se convirtió en el principal contribuidor al beneficio del Grupo. En todo el mundo, Mapfre obtuvo un resultado neto de 692 millones, lo que significó un crecimiento del 7,7% respecto de 2022. Las primas globales crecieron un 9,7% alcanzando los 26.917 millones, la cifra más alta de la historia, mientras los ingresos aumentaron un 9,2% y se situaron en 32.239 millones.

“En 2023 alcanzamos un récord en términos de primas y este fuerte crecimiento ya se está trasladando a la rentabilidad, con un ROE ajustado cercano al 10%. Mapfre está superando los desafíos del entorno actual y sigue avanzando en la transformación de su negocio. Además, reafirmamos nuestro compromiso con nuestros accionistas con un dividendo de nueve céntimos, que muestra la solidez de los resultados y la posición financiera del Grupo”, señaló Antonio Huertas, presidente de Mapfre.

Latinoamérica

Mapfre aumentó un 24% el beneficio atribuido en la región en 2023, hasta los 373 millones de euros, lo que convierte al negocio en Latinoamérica en el mayor contribuidor al beneficio del Grupo.

Estas cuentas consolidaron la sólida evolución del negocio en la región, con unas primas de 9.808 millones, un 9% más que el año anterior. Latinoamérica supone el 36% de las primas y el 39% del resultado operativo de Mapfre en el mundo.

Brasil

Por su parte, Brasil continuó presentando un fuerte crecimiento con un resultado de 233 millones (+62,1%) gracias a las mejoras tanto en el resultado técnico como en el financiero.

Allí, las primas ascendieron a 5.136 millones (+5,9%), con un real brasileño estable. Esta mejora en la emisión se debió sobre todo a la positiva evolución de los negocios de seguros agrarios y vida riesgo, que crecieron en euros un 7,4% y un 5,6%. En tanto, el negocio de automóviles registró un incremento del 0,9%, y continuó la rápida adaptación de las tarifas a la inflación. La cartera de vehículos asegurados se siguió reduciendo durante el año debido a medidas de selección de riesgos.

El ratio combinado de no vida disminuyó de forma significativa hasta el 78,6%, debido a una mejora de más de 12 puntos en el ramo de automóviles por las actualizaciones de tarifas, que se situó en el 102,5%. El ratio combinado de seguros generales presentó un destacado 69,8%, apoyado en el negocio agrario.

Además, el resultado financiero de no vida siguió evolucionando muy positivamente, con una aportación bruta de 92,3 millones (80,8 millones en 2022). Por su parte, el negocio de vida riesgo registró un ratio combinado sólido, situándose en el 79%. El resultado financiero de vida también aumentó apoyado en las altas tasas de interés del país.

Otros países

Desde Mapfre señalaron que continúa la fuerte aportación al resultado del resto de países en Latinoamérica. Las primas de la región crecieron un 13,3%, mientras que el resultado neto se situó en 140,5 millones, con contribuciones relevantes de México y Perú. La emisión en moneda local creció en todos los países, destacando los crecimientos en México (28%), Colombia (10%), República Dominicana (9%) y Perú (8%).

El ratio combinado aumentó hasta el 101,8% a causa de un repunte en seguros generales que se vio parcialmente compensado por una mejora en el negocio de automóviles. En tanto, el negocio de vida y los ingresos financieros continuaron mejorando y contribuyendo muy positivamente al resultado.

En México, las primas ascendieron a 1.466 millones, con un crecimiento del 43,4%, impulsado por la emisión de una póliza relevante de riesgos industriales en el segundo trimestre (aportó 30 puntos al crecimiento), junto con la favorable evolución del peso mexicano (11,8%). Además, tanto el ramo de automóviles como el de vida experimentaron fuertes crecimientos. El resultado neto alcanzó los 44,3 millones, mejorando un 43% frente al de diciembre de 2022. El ratio combinado se situó en 98,2% y aumentó 1,5 puntos porcentuales, con una mejora en el ratio de autos compensado por un repunte en las otras líneas de negocio.

Asimismo, en Perú, las primas alcanzaron los 760 millones, con un crecimiento del 7,5%, mientras su resultado neto se situó en 38 millones. Estuvo muy condicionado por los efectos derivados del Niño Costero que tuvieron una incidencia especial en los ramos de no vida.

Resultados globales

Además, el incremento de los ingresos del 9,2% consolidó la tendencia de los últimos trimestres. Reflejó tanto un aumento significativo de los volúmenes de negocio como una mejora de los ingresos financieros.

Las primas avanzaron un 9,7%, sin impacto relevante de los tipos de cambio. Este crecimiento reflejó una mejora generalizada del negocio, con incrementos del 8,4% en no vida y del 14,6% en vida. Contribuyeron positivamente Iberia, Latam y el negocio del reaseguro.

Información de regiones y unidades

El resultado neto, que ascendió a 692 millones, incluyó los siguientes hechos singulares durante el año:

a) La ocurrencia de dos eventos catastróficos relevantes, el terremoto en Turquía y el huracán Otis en México, con un impacto agregado de 159 millones de euros. En 2022 hubo una sequía en la cuenca del río Paraná con un impacto de 113 millones. Adicionalmente, la mayor frecuencia de eventos atmosféricos en Europa tuvo un impacto neto de más de 115 millones superior al de 2022.

b) El ingreso neto de 46,5 millones como consecuencia del arbitraje por la ruptura de la alianza con Bankia.

c) El deterioro de 75 millones del fondo de comercio de las operaciones de seguros en los Estados Unidos. Este hecho no tuvo ningún impacto en la generación de tesorería, ni en la solvencia ni en la capacidad de pago de dividendos del Grupo.

d) La muy alta inflación en Venezuela, Argentina y Turquía tuvo un impacto negativo de 47 millones de euros (41 millones en 2022).

El resultado neto y el ROE excluyendo el impacto de este deterioro se situaron en 767 millones y el 9,9%.

Seguinos en las redes:

LinkedIn: https://bit.ly/TodoRiesgoLinkedIn

Twitter: https://bit.ly/TodoRiesgoTwitter

Facebook: https://bit.ly/TodoRiesgoFacebook

YouTube: https://bit.ly/TodoRiesgoYouTube